アメリカに来たら特に医療保険は重要です。Benefitと言って、アメリカ人も転職時にはどのような医療保険に加入できるかを重視して会社を選んでいます。なぜなら、アメリカの医療保険は異常なほどに高額なためです。会社をリタイヤしてから破産をしてしまう理由として最も多いのが医療費用による破産だそうです。老後もアメリカにいるというのは考えものですね。

実際の医療費

私もこちらの来て子供を産みましたが、そのときの総合的にかかった金額や、風邪で掛かった費用等を参考に載せておきます。こちらは保険が効く前の金額(Deductibleに到達する前)で、自分の手出しで支払った金額です。

- 妊娠発覚から出産までにかかった費用:総額約8000ドル

- 風邪をひいて診てもらった診察費用:204ドル

- 斑点ができてそれをLabに出して調べるの掛かった費用:220ドル

- Specialtyの先生(皮膚科)のところで10分程度の検診費用:300ドル

アメリカの保険システム(概要)

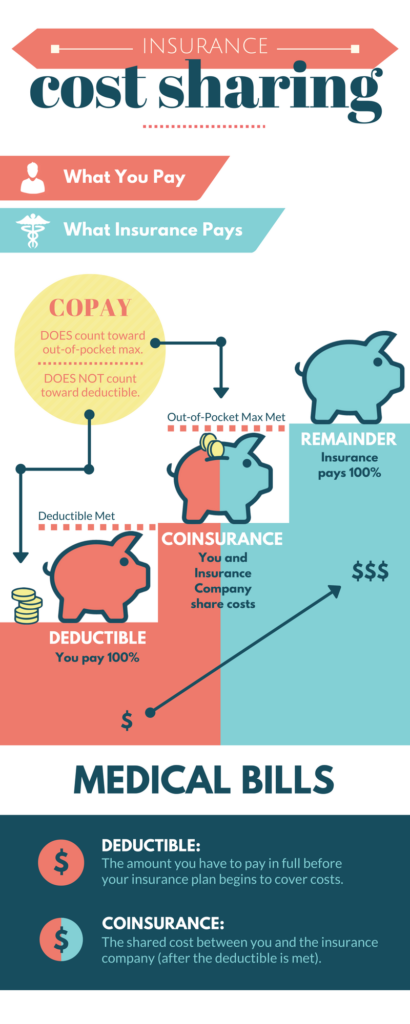

日本の場合は国民健康保険により自己負担が3割ですが、アメリカの場合には保険の種類にもよりますが、基本的にDeductibleと呼ばれる免責に到達するまでは、自己負担が100%です。つまり全額自分で支払いを行います。Deductibleの金額は保険の種類によってことなりますが、私の場合は家族で約2500ドル。つまりこの2500ドル払うまでは、保険会社は1ドルも払うことはありません。定期的な健康診断や歯の検診、子供の定期健診などはDeductibleに関係なく保険が効き無料に近い金額になりますが、風邪を引いたなど突発的なものは保険がきかず、Deductibleに到達するまで自分で払うことになります。そしてのその場合には費用は上にも記載したような金額を請求されると考えてください。また、Co-payと呼ばれる病院に行くごとに、50‐100ドルの費用をその都度取楽られる保険があります。このCo-payはDeductibleに含まれません。Co-payのない保険もあります。

そして、Deductibleに到達した後は、保険会社の8割負担、自分が2割負担という具合に変り、最大のMaximum Out of Pocketに到達するまで2割負担が続きます。私の場合は6000ドルがMaximum Out of Pocketでつまりこれ以上の支払いが発生する場合には、保険会社が全額負担という形になります。つまり、どんな大きな手術をしても6000ドル以上の請求がくることはないということなります。ただし、年を超えてしまうとDeductibleがゼロからになりますので注意が必要です。このようにアメリカの保険は非常に複雑なため、アメリカ人もよくわかっていないことが多いです。

なお、上記については支払いが発生した場合の保険の働きになりますが、それとは別に月々に保険料を納めなけれなりません。保険は主に3種類の医療保険、歯の保険、目の保険とあり、どれに加入するかは選択することができますが、一般的に歯の保険や目の保険は医療保険から比較すると安く、大きな負担にはならないと思います。私の場合は、医療保険の年間金額が約3000ドル、歯の保険は350ドル、目が250ドルくらいでした。細かい給料の内訳はこちらを確認してください。私の歯の保険の場合、年間2回のClearingと検診が無料となったり、例えば、目の保険だとコンタクトレンズが6ヶ月分がサポートされたり、眼鏡の作成費用が無料になったり、歯の保険や目の保険はそれなりのお得感があります。

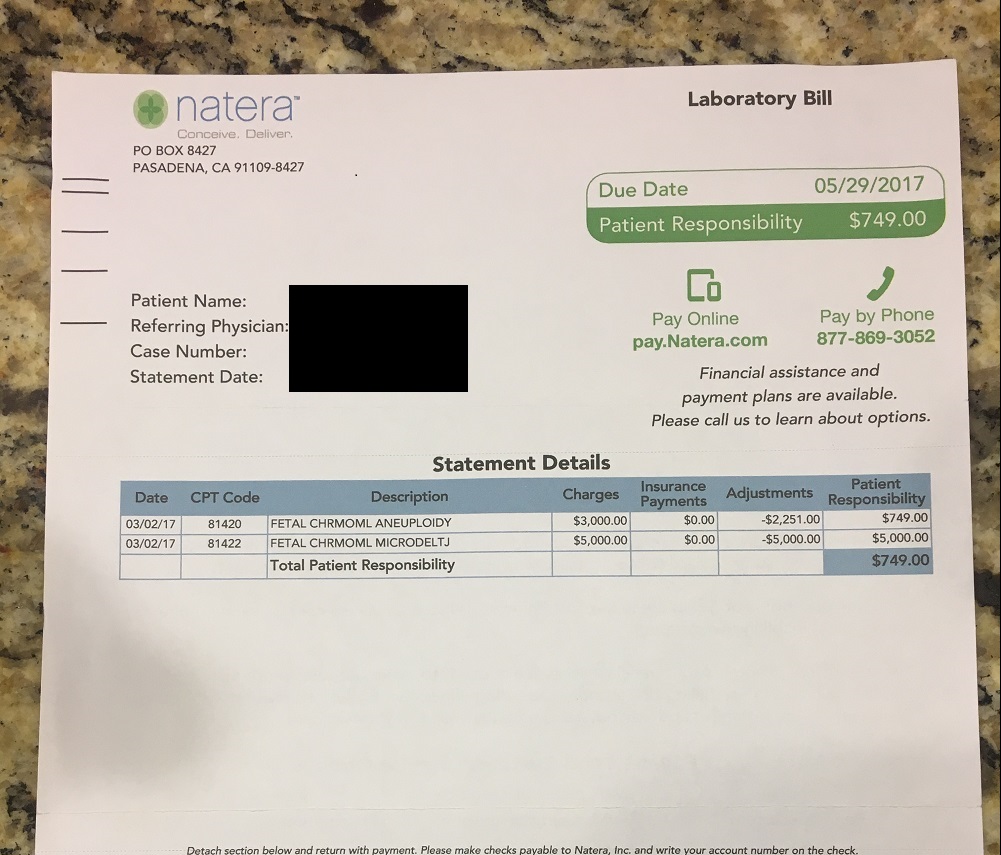

言い値の請求書

医療保険とは関係ありませんが、医療機関やLabからくる請求についてはよく確かめましょう。そして、高いと思ったら電話をして値下げ交渉も必要です。特に自己負担が高い段階では。私の事例では、一度妻が妊娠時にダウン症を確認するためのLab テストを受けたのですが、最初の請求金額がなんと8000ドルでした。すぐにLabに電話をして、法外だの、テストを受ける前にこんなに高いことを聞いてないだの色々な文句を言ったら700ドルちょっとに変わり安心したのですが、よく考えたら700ドルでも高いと思って再度電話したら150ドルに変わりました。個人的には完全に「詐欺」だと思いましたが、アメリカの医療は言い値なので何とも言えません。ただ、法外に高いと思ったら電話をして説明を聞くというスタンスは必要です。なお、メールでの質問やコミュニケーションは100%無視されますので意味がないです。